Comment déclarer ses revenus YouTube, TikTok, Substack en 2026 ?

Adsense, Sponso, Affiliation,... quelles cases dans la déclaration d'Impôts ?

Salut les Cocréateurs,

J’ai profité de ce long week-end de l’Ascension pour déclarer mes revenus de salarié, d’auteur et de créateur de contenus aux impôts. Dans mon département (06), nous n’avons en effet plus que 5 jours pour le faire ;-)

Cela sera l’occasion de vous expliquer au passage comment bien déclarer aussi vos revenus publicitaires (AdSense), sponsorisés, d’affiliation issues des principales plateformes dédiées aux créateurs de contenus : YouTube, TikTok, Substack, Twitch,…

Nous ferons aussi le bilan sur mes gains de créateur de contenus en 2025, afin que vous sachiez où mettre vos efforts en 2026 si vous voulez vivre survivre de votre passion ;-)

La micro-entreprise reste le passage obligé

Vous touchez des revenus publicitaires ou sponsorisés grâce à TikTok, YouTube, Instagram, Substack, Twitch ?

Impossible de les déclarer comme tels directement sur Impots.Gouv.fr : vous devez d’abord créer une micro-entreprise pour payer vos cotisations sociales à l’URSSAF (21,2 % en BIC, 24,6 % en BNC depuis le 1er juillet 2024).

Bercy, dans sa communication dédiée aux influenceurs, rappelle que vous avez 15 jours après votre premier revenu pour créer votre entreprise.

Un euro encaissé ou un avantage en nature offert contre un placement de produit, c’est LE premier revenu qui déclenche cette obligation.

Sans création d’entreprise, vous risquez le jour où le fisc s’en apercevra une grosse amende pour travail dissimulé + une majoration de 50 % sur vos impôts passés pour défaut de déclaration. Et le fisc s’en apercevra forcément un jour, car…

Nouveauté 2025 : la directive DAC7 a fermé la fenêtre d’opacité

Depuis le 1er janvier 2023, la directive européenne DAC7 oblige toutes les plateformes (YouTube, TikTok, Substack, OnlyFans, Ko-fi, Etsy, Vinted, Twitch…) à transmettre automatiquement aux administrations fiscales européennes l’identité et les revenus de leurs créateurs. Les premiers reportings ont eu lieu en 2024 sur les revenus 2023.

Autrement dit : si vous touchez un euro via une plateforme et que vous ne le déclarez pas, le fisc le saura tôt ou tard. Pour approfondir ces aspects, je détaille tout ça au chapitre 14 de mon livre Tous Influenceurs (Eyrolles).

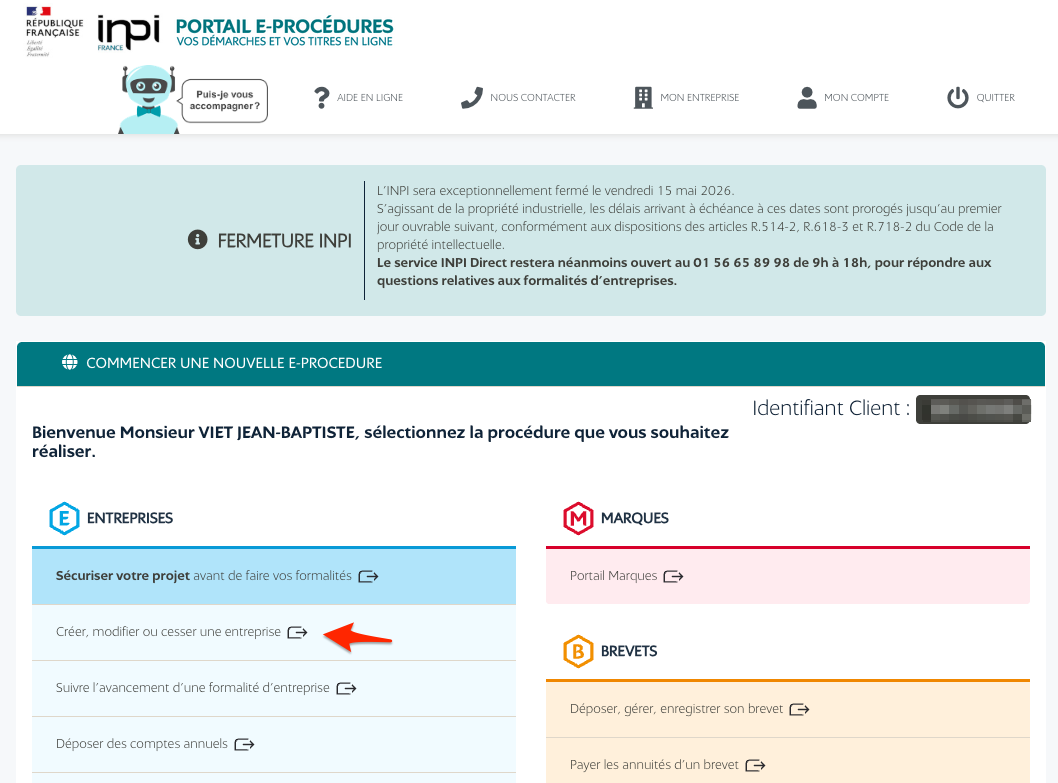

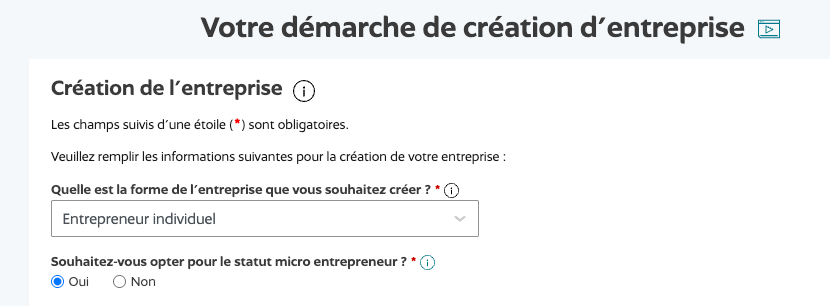

Comment créer une micro-entreprise en ligne ?

Depuis le 1er janvier 2023, toutes les étapes se passent sur le site de l’INPI “guichet unique”.

Créez d’abord votre compte, puis cliquez sur “Créer, modifier ou cesser une entreprise” et choisissez la forme Entrepreneur individuel > micro-entrepreneur.

Le numéro de TVA intracommunautaire : obligatoire dès le premier euro avec une plateforme UE

Que vous touchiez 50 € ou 50 000 €, vous avez besoin d’un numéro de TVA intracommunautaire dès lors que vous facturez des plateformes établies dans l’Union européenne. Demandez-le à votre Service des Impôts des Entreprises (SIE), il arrive sous 48 h.

Voici où sont vraiment domiciliées les principales plateformes créateurs :

💡 Pour Substack, Twitch et Findaway, pas de numéro de TVA intracom à indiquer sur la facture, mais la mention “Exonération de TVA, art. 259-1 du CGI” reste obligatoire.

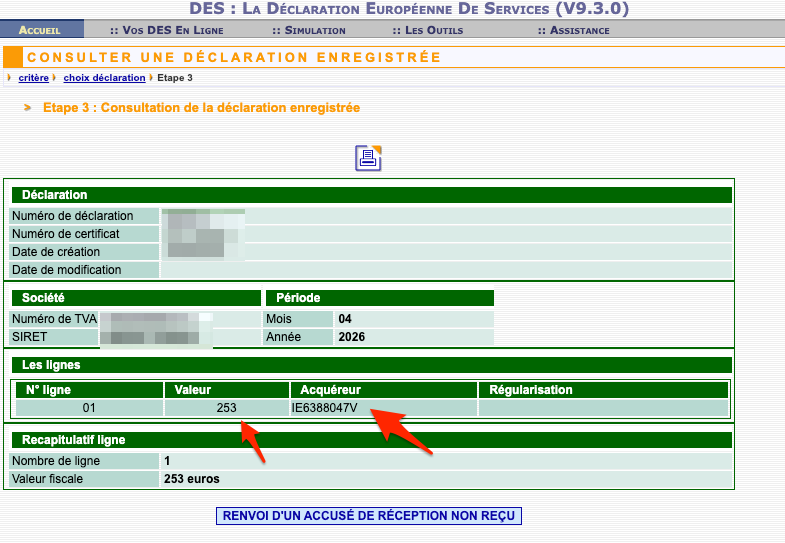

La DES : uniquement pour les flux qui viennent de l’UE

La Déclaration Européenne de Services doit être déposée chaque mois sur le site de la Douane, au plus tard le 10e jour ouvré du mois suivant. Elle concerne uniquement les revenus issus de prestataires établis dans l’UE.

Concrètement, je dois donc faire une DES tous les mois pour :

mes revenus Google Ireland (AdSense YouTube + AdSense blog)

mes commissions Amazon Partenaires

mes revenus TikTok (si j’en avais)

Pas de DES pour les flux Substack, Twitch, Findaway Voices/Spotify : ils sortent du périmètre UE et basculent en simple export de services hors UE (article 259-1 du CGI).

Sur la facture (qu’on n’envoie pas à la plateforme mais qu’on garde dans sa compta) :

Flux hors UE (US) → mention “Exonération de TVA, art. 259-1 du CGI”

Et toujours dans les deux cas (UE ou hors UE) : “TVA non applicable, art. 293 B du CGI” (franchise en base)

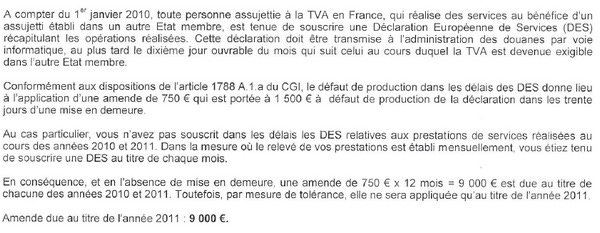

L’amende en cas d’oubli de DES : 750 € par mois d’omission ! J’en avais fait “les frais” en 1ère instance de mon contrôle fiscal pour mes revenus AdSense de blog de 2011, car la loi était passée en 2010. 750 x 12 mois = 9 000 euros… Cela fait très très mal pour une simple méconnaissance de la loi fiscale.

Donc, ne jouez pas aux “cons” avec ça, ça prend 5 minutes par mois à déclarer et ça ne coûte rien.

Facture électronique : 2026 pour la réception, 2027 pour l’émission

Bonne nouvelle pour nous, micro-entrepreneurs : on a un an de répit.

1er septembre 2026 : toutes les entreprises (y compris les micros) doivent être capables de recevoir des factures électroniques via une plateforme agréée par l’État (PA).

1er septembre 2027 : obligation d’émettre des factures électroniques en B2B pour les micros + e-reporting des opérations B2C et hors UE.

Il faut donc choisir d’ici septembre 2026 une plateforme de dématérialisation agréée. La DGFiP en a déjà immatriculé plus de 100. La plupart des logiciels de facturation auto-entrepreneur (Freebe, Pennylane, Indy, Dougs, Tiime…) sont en train de s’aligner et proposeront la conformité incluse, souvent gratuitement pour le statut “réception”.

Mon conseil : ne pas attendre, faire son choix dès cet été pour être tranquille à la rentrée.

Ma déclaration d’impôts 2026 sur les revenus 2025

Pour 2026, vous allez déclarer les revenus annuels que votre foyer a touchés en 2025. Téléchargez vos 12 relevés bancaires 2025 et identifiez les lignes liées à votre activité de créateur. Normalement, comme vous avez un compte pro dédié, il suffit de regarder uniquement les lignes de crédit.

Triez entre BIC (publicité, affiliation) et BNC (placements de produits, prestations intellectuelles, droits d’auteur). Ce travail a déjà été fait quand vous avez payé vos cotisations sur autoentrepreneur.urssaf.fr.

RDV ensuite sur le site des Impôts avec votre numéro fiscal.

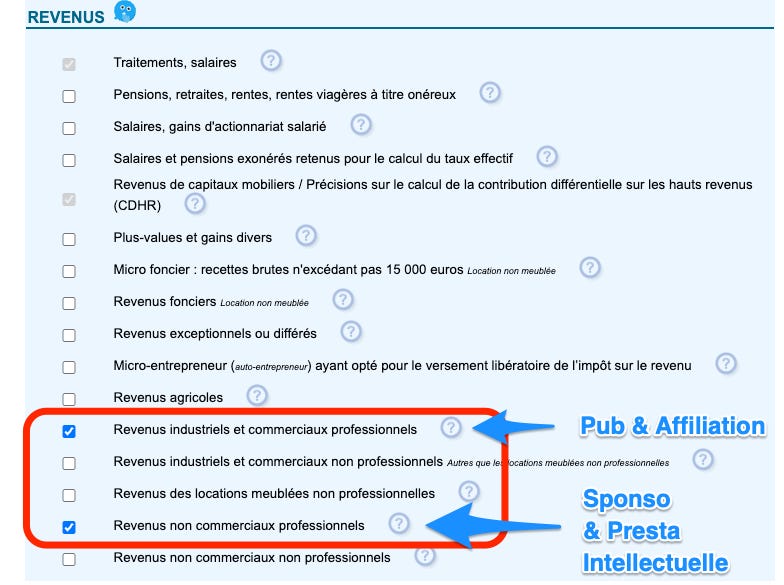

Les bonnes cases à cocher

Sur la page “Sources de revenus”, cochez :

Revenus industriels et commerciaux → pour vos revenus publicitaires (AdSense YouTube, AdSense blog, TikTok, Twitch…) et d’affiliation (Amazon,…)

Revenus non commerciaux professionnels → pour vos placements de produits, sponsorings, formations, prestations intellectuelles

Traitements, salaires → si vous êtes aussi salarié (comme moi chez Orange) et/ou Auteur dans une maison d’édition (comme moi chez Eyrolles).

Revenus pub (BIC) → case 5KP

Les revenus publicitaires YouTube, AdSense, TikTok, revenus d’affiliation se déclarent en BIC Services, case 5KP (ou 5LP pour le déclarant 2). Mettez le revenu brut : vous ne serez imposé que sur 50 % (abattement BIC).

Exemple 2025 pour moi : 4 600 € YouTube + 1 700 € AdSense blog = 6 300 € en case 5KP, imposés sur 3 150 €.

Placements produits, sponsorings, formations (BNC) → case 5HQ

Vos sponsorings Instagram/TikTok/YouTube, vos formations, vos prestations intellectuelles se déclarent en BNC, case 5HQ (ou 5IQ pour le déclarant 2). Mettez le revenu brut, l’abattement BNC est de 34 % (vous serez imposé sur 66 %).

Exemple 2025 pour moi : 6 600 € de sponso + 1 000 € de direction d’ouvrage Eyrolles = 7 600 € en case 5HQ, imposés sur 5 070 €.

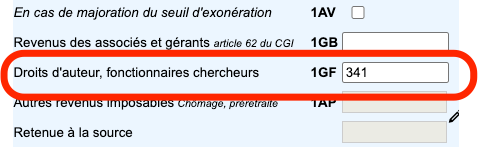

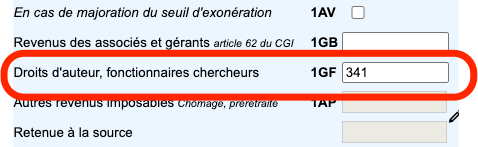

Droits d’auteur sur livres édités → cases 5HQ/5IQ ou 1GF/1HF

Les revenus d’auteur sur des livres publiés chez une maison d’édition (Eyrolles dans mon cas) sont à déclarer séparément. Deux options :

BNC droits d’auteur (case 5HQ ou 5IQ) avec abattement 34 % (pour les auteurs autoédités)

Traitements et salaires sur option (case 1GF ou 1HF) avec abattement 10 % (pour les auteurs édités). 341 € dans mon cas pour 2025.

Comment ne pas être imposé aux États-Unis sur vos revenus AdSense ?

Important : vos comptes sur les plateformes publicitaires des GAFAM doivent savoir que vous êtes résident fiscal français, sinon ils prélèvent jusqu’à 30 % à la source sur votre audience américaine.

Dans Google AdSense (valable pour Twitch, Substack, Spotify), indiquez votre numéro d’identification fiscale français et envoyez une copie de votre carte d’identité recto/verso.

Vous devrez ensuite remplir le formulaire W-8BEN pour bénéficier d’un taux réduit de 0 % au lieu de 30 % sur votre audience US (convention fiscale franco-américaine).

À refaire tous les 3 ans (le formulaire W-8BEN expire).

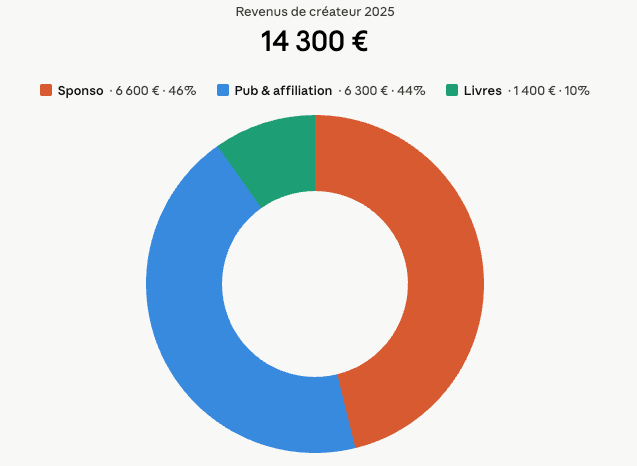

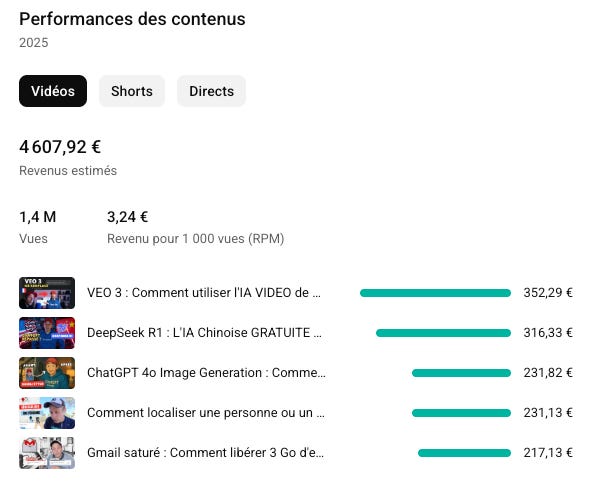

Combien j’ai gagné grâce à mes activités de créateur en 2025 ?

Tambour s’il vous plaît… j’ai gagné 14 300 € en 2025, en plus de mon salaire de Data Analyst chez Orange. Voici la répartition :

On ne voit pas dans le camembert les revenus de mes livres Cocréateur, YouTubeur, Tous Influenceurs, Marketing vidéo vendus en 2025… car je les ai touché en 2026 : 1 800 euros pour 1 600 exemplaires vendus.

Le grand virage : le sponso devient majoritaire

En 2023, mes revenus étaient quasi équilibrés entre pub AdSense, blog et livres. En 2025, 46 % de mes revenus de créateur viennent de partenariats sponsorisés avec des outils d’IA, grâce à ma chaîne Youtube.

Pour faire simple, j’ai publié une vidéo sponsorisée tous les 2 mois, rémunéré à au moins 1 000 euros.

La rémunération AdSense de YouTube est toujours très correcte (3,24 euros les 1000 vues chez moi), mais c’est devenu plus compliqué de faire des vues si on ne couvre pas au bon moment la sortie d’un nouvel outil d’IA.

Le livre audio par IA : pour l’accessibilité, pas pour le porte-monnaie

J’ai tenté la création d’un livre audio généré par IA pour Cocréateur : entre Spotify, Kobo et Google Play, j’ai eu autour de 10 ventes/abonnements en 6 mois. Audible refuse pour l’instant les livres audio lus par une IA, ce qui limite drastiquement les ventes.

À titre de comparaison : Tous Influenceurs lu par moi-même et présent sur Audible et Spotify me rapporte entre 10 et 30 €/mois en audio, Cocréateur (voix IA) entre 2 et 10 €/mois. Conclusion : tant qu’Audible ferme les vannes, faites le livre audio pour l’accessibilité, pas pour les revenus ;-)

Mon bilan impôts + cotisations 2025

Sur ces 14 300 € touchés en plus de mon salaire chez Orange, j’aurai payé environ 3 200 € de cotisations sociales (URSSAF, 21,2 % en BIC et 24,6 % en BNC).

Niveau imposition supplémentaire, mon épouse ne travaillant pas et ayant 2 enfants (3 parts), mes revenus supplémentaires de créateur de contenus n’ont augmenté mes impôts de salarié que de 300 euros.

Il me reste donc environ 11 000 € nets au titre de mon activité de YouTubeur. Ce qui est plutôt pas mal pour une passion sans contrainte qui m’occupe essentiellement 1 jour plein par semaine et qui me nourrit aussi intellectuellement.

Si tu veux toi aussi structurer ton activité de créateur en 2026, je ne peux que t’inviter à lire (ou relire) Cocréateur (volet création de contenu) ou son grand frère Tous Influenceurs (volet business).

Et toi, combien as-tu gagné en 2025 grâce à YouTube, TikTok, Substack, Instagram ou Twitch ? As-tu bien créé ta micro-entreprise avant ? Déclaré les bons revenus dans les bonnes cases ? Fait tes DES tous les mois ?

Dis-moi tout en commentaire et n’oublie pas de liker si cette newsletter t’a rendu service 💜

🤑✨ Jeanviet

D'après la page du gouvernement, les revenus publicitaires type Adsense doivent être déclarés en BNC, et les contenu promotionnels en BIC.

Donc l'inverse de ce qui est dit dans l'article, qui reste quand même très qualitatif.

Est-ce qu'il y a une erreur de compréhension de ma part ?

Source :

https://www.economie.gouv.fr/suis-je-influenceur-demarches#

"Comment déclarer mon activité d’influenceur / de créateur de contenus ?"